Được biết đến là đơn vị tư vấn giám sát quá trình triển khai hợp đồng BT (xây dựng - chuyển giao) dự án chống ngập 10.000 tỷ của TP.HCM. Thế nhưng, ít ai ngờ rằng Công ty TNHH Tư vấn Xây dựng Meinhardt Việt Nam (Cty Meinhardt) lại đang bị Cục thuế Hà Nội và Cục thuế TP HCM nhắc nhở về hành vi nợ, chây ì đóng thuế thời gian dài với tổng số tiền lên đến gần 60 tỷ đồng.

Câu hỏi đặt ra là, với các khoản nợ "khủng" nói trên, bằng cách nào mà doanh nghiệp này vẫn được chỉ định nhận gói thầu tư vấn giám sát hợp đồng (TVGS HĐ) (với tổng giá trị gói thầu hơn 33 tỷ) tại dự án chống ngập 10.000 tỷ đồng?

Đi đến đâu… nợ thuế "khủng" tới đó!

Thời gian gần đây, Cục Thuế TP Hà Nội, Cục thuế TP.HCM và cả Giám đốc Bảo hiểm xã hội TP.HCM liên tiếp gửi văn bản cho Trung tâm chống ngập thành phố đề nghị phối hợp xử lý những khoản nợ lớn của Cty Meinhardt để yêu cầu công ty này thực hiện nghĩa vụ nộp thuế và đảm bảo quyền lợi cho người lao động.

Dự án chống ngập 10.000 tỷ tại TP.HCM phải dừng thi công nhiều tháng qua

Cụ thể, trong danh sách 272 doanh nghiệp nợ thuế, phí và tiền thuê đất do Cục thuế TP Hà Nội công bố vào tháng 8/2018, Công ty Meinhardt - Nhà thầu chính tư vấn giám sát thi công tuyến cao tốc Hà Nội - Hải Phòng còn nợ tiền thuế hơn 33,6 tỷ đồng.

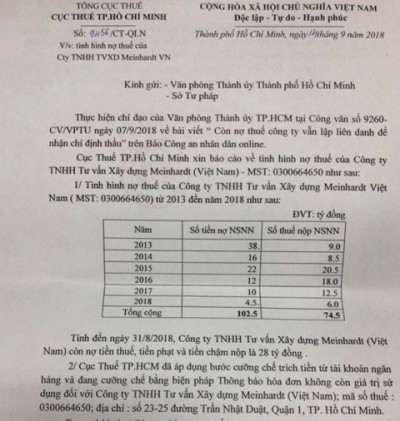

Sau đó, Cục thuế TP.HCM cũng đã ra văn bản yêu cầu đôn thúc trả nợ tới lần thứ 3 đối với Cty Meinhardt. Tổng số tiền nợ lãi chậm nộp và tiền phạt nợ đọng thuế của doanh nghiệp tính đến giữa tháng 9/2018 là khoảng 28 tỷ đồng.

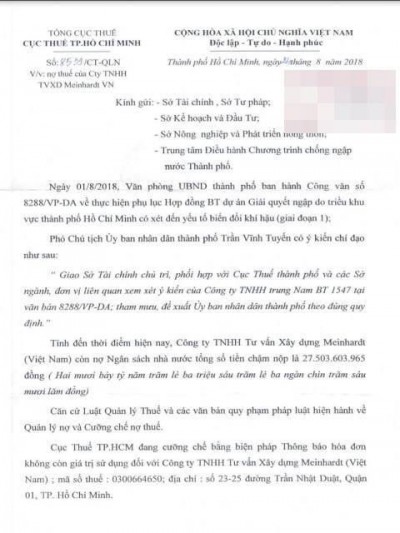

Được biết, trước đó ngày 24/8/2018, Cục Thuế TP.HCM đã có công văn số 8539/CT-QNN về việc nợ thuế của Cty Meinhardt (Việt Nam). Văn bản nêu rõ "Cục thuế TP.HCM đang cưỡng chế bằng biện pháp thông báo hoá đơn không còn giá trị sử dụng đối với Công ty TNHH Tư vấn Xây dựng Meinhardt (Việt Nam).

Công văn của Cục thuế TP.HCM nói về việc nợ thuế của Cty Meinhardt

Còn tại Hà Nội, từ năm 2016 đến nay, Cục trưởng Cục Thuế TP Hà Nội đã phải ký hàng loạt quyết định việc "cưỡng chế thi hành quyết định hành chính thuế bằng biện pháp trích tiền từ tài khoản của đối tượng bị cưỡng chế" đối với Cty Meinhardt.

Khi đó, ngày 9/8/2016 Cục Thuế TP Hà Nội ra quyết định số 58095/QĐ-CT-QLN về việc "cưỡng chế thi hành quyết định hành chính thuế bằng biện pháp trích tiền từ tài khoản của đối tượng bị cưỡng chế" .

Đến ngày 10/11/2017, Cục thuế Hà Nội tiếp tục có văn bản số 72628/QĐ-CT-QLN về việc "quyết định cưỡng chế hoá đơn không còn giá trị" đối với Công ty này.

Tính đến hết cuối tháng 7-2018 vừa qua, theo công bố danh sách các doanh nghiệp còn nợ đọng bảo hiểm của BHXH TP.HCM, Cty Meinhardt không chỉ có khoản nợ thuế "khủng" với 2 Cục Thuế trên, mà còn nợ BHXH số tiền lên đến gần 4 tỷ đồng trong suốt thời gian dài.

Theo tìm hiểu của ĐS&PL, Cty Meinhardt (địa chỉ 23-25 Trần Nhật Duật, Phường Tân Định, Quận 1, TP. Hồ Chí Minh) chỉ có vốn điều lệ ở mức rất khiêm tốn là 7,2 tỷ đồng. Như vậy có nghĩa, khoản nợ thuế của Cty Meinhardt đối với Cục Thuế Hà Nội và TP Hồ Chí Minh đã cao gấp gần 9 lần vốn điều lệ.

Con đường "chạy" vào gói thầu TVGS HĐ

Trong tình trạng nợ như "chúa chổm", nhưng đầu năm 2017, Cty Meinhardt vẫn đứng ra thành lập liên danh với 2 công ty khác là Công ty CP Tư vấn Xây dựng công trình Hàng Hải và Công ty CP Tư vấn xây dựng và chuyển giao công nghệ Thăng Long 12 để được nhận chỉ định thầu gói TVGS HĐ Dự án giải quyết ngập do triều khu vực TPHCM có xét đến yếu tố biến đổi khí hậu giai đoạn 1 - trị giá khoảng 33 tỷ đồng từ UBND TP.HCM.

Để được chỉ định tham gia vào dự án quan trọng này, Cty Meinhardt đã ký cam kết các văn bản mà trong đó khoản nợ thuế bị "lờ" đi.

Theo đó, để ràng buộc trách nhiệm như quy định của luật Đấu thầu, cả ba thành viên trong liên danh TVGS HĐ trên phải làm bản cam kết với bên mời thầu.

Cụ thể, trong văn bản ký ngày 12/4/2017, Cty Meinhardt cam kết không vi phạm 3 điều khoản, trong đó đáng lưu ý là công ty "không bị kết luận đang lâm vào tình trạng phá sản hoặc nợ không có khả năng chi trả theo quy định của pháp luật".

Công ty Meinhardt ký cam kết các văn bản "lờ" đi khoản nợ thuế "khủng"

Cùng lúc đó, Cục thuế TP.HCM ra thông báo Cty Meinhardt đang nợ thuế khoảng 30 tỷ đồng, chưa kể các khoản nợ từ cơ quan thuế TP Hà Nội và nợ Bảo hiểm xã hội (BHXH).

Ngày 7/9/2018 Thành Uỷ TP.HCM đã có văn bản số 9260-CV/VPTU yêu cầu các cơ quan ban ngành làm rõ việc nợ thuế kéo dài của Cty Meinhardt, đồng thời xem xét doanh nghiệp này có đủ tư cách thực hiện các hợp đồng tư vấn hay không.

Cục thuế TP.HCM thông báo tình hình nợ thuế của Cty Meinhardt

Trước tình hình trên, Cty Meinhardt nhanh chóng gửi đơn xin gia hạn nộp thuế. Từ cuối tháng 8/2018 chính đơn vị này đã có văn bản TB/06.0818/AC gửi Cục thuế TP.HCM xin xóa nợ, gia hạn tiền thuế, tiền phạt và tiền chậm nộp... Nhưng đến ngày 13/9/2018 thì Cục thuế TP.HCM cũng đã chính thức phát đi công văn từ chối không xem xét đơn thư của Cty Meinhardt và gia hạn nộp thuế đối với đơn vị này.

Trong diễn biến khác, khi gửi công văn giải trình cho lãnh đạo TP.HCM, Cty Meinhardt vẫn cho rằng: đã hoàn tất nghĩa vụ nộp thuế và không rơi vào tình trạng mất khả năng thanh toán, vi phạm cam kết khi tham gia nhận thầu…

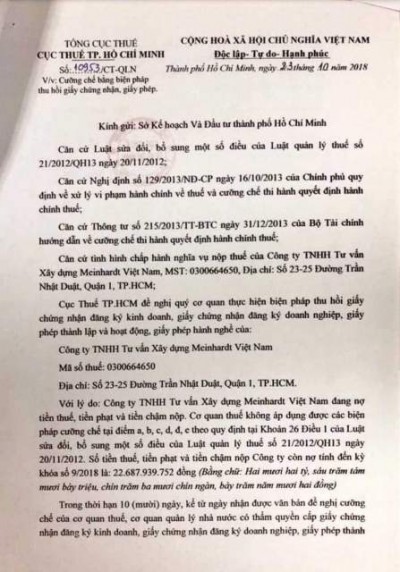

Thế nhưng, ngày 23/10/2018 Cục Thuế TP.HCM có văn bản số 10953/CT-QLN gửi Sở Kế hoạch và Đầu tư TP.HCM đề nghị thực hiện cưỡng chế bằng biện pháp thu hồi Giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy phép thành lập và hoạt động, giấy phép hành nghề của Công ty TNHH Tư vấn Xây dựng Meinhardt Việt Nam (MST: 0300664650) là do Công ty này đang nợ tiền thuế, tiền phạt và tiền chậm nộp, xem thường luật pháp Việt Nam…

Văn bản của Cục thuế TP.HCM về việc cưỡng chế bằng biện pháp thu hồi GCNĐKKD, giấy phép thành lập và hoạt động... của Cty Meinhardt

Theo các chuyên gia kinh tế, Cty Meinhardt là một DN nước ngoài đang hoạt động kinh doanh tại Việt Nam nhưng lại thiếu trách nhiệm và cố tình chây ì thuế, điều này khiến tính cạnh tranh công bằng trong môi trường kinh doanh giảm sút nghiêm trọng, nhất là đối với các DN hoàn thành nghĩa nộp thuế. Vì vậy, lý do nào khiến một DN như vậy được chỉ định thầu tư vấn, việc này thực sự cần nhanh chóng vào cuộc của cơ quan chức năng để xem lại tư cách của nhà thầu Cty Meinhardt.

|

Đủ cơ sở chấm dứt hợp đồng với doanh nghiệp... "quấy rối" Theo LS Nguyễn Văn Hậu, Phó Chủ tịch Hội Luật gia TP.HCM, Theo Khoản 31 Điều 1 Luật sửa đổi, bổ sung một số Điều của Luật quản lý thuế, quy định về trình tự thủ tục thu hồi Giấy phép kinh doanh, cụ thể: Trong thời hạn 10 ngày làm việc kể từ ngày nhận được văn bản đề nghị thu hồi Giấy chứng nhận đăng ký doanh nghiệp của thủ trưởng cơ quan thuế theo Điều, Khoản trên, Phòng đăng ký kinh doanh sẽ gửi thông báo bằng văn bản về hành vi vi phạm và yêu cầu người đại diện theo pháp luật của doanh nghiệp đến trụ sở của Phòng để giải trình. Sau 10 ngày làm việc, kể từ ngày kết thúc lời hẹn trong thông báo mà người được yêu cầu không đến hoặc nội dung giải trình không được chấp thuận thì phòng đăng ký Kinh doanh ra quyết định thu hồi Giấy chứng nhận đăng ký kinh doanh của doanh nghiệp. Mặt khác, Luật Đấu thầu quy định các bên tham gia không được có bất kỳ khoản nợ quá hạn khi tham gia đấu thầu. Còn Luật Phá sản quy định nợ quá 3 tháng trở lên là mất khả năng thanh toán. Ngoài sự không trung thực, không cung cấp những hồ sơ cần thiết cho bên mời thầu, Cty Meinhardt còn vi phạm cam kết ban đầu. "Tôi nghĩ rằng đơn vị TVGS HĐ này đã không trung thực trong quá trình làm hồ sơ, thủ tục nhận thầu. Hơn nữa, việc doanh nghiệp này mới đây có văn bản xin cơ quan Thuế xóa nợ cho thấy biểu hiện mất khả năng thanh toán. Theo hợp đồng tư vấn đã ký với Trung tâm chống ngập, liên danh tư vấn này sẽ bị chấm dứt hợp đồng khi phá sản, vỡ nợ…", luật sư Nguyễn Văn Hậu nói. |

Theo Nhóm PV/Doisongphapluat.com